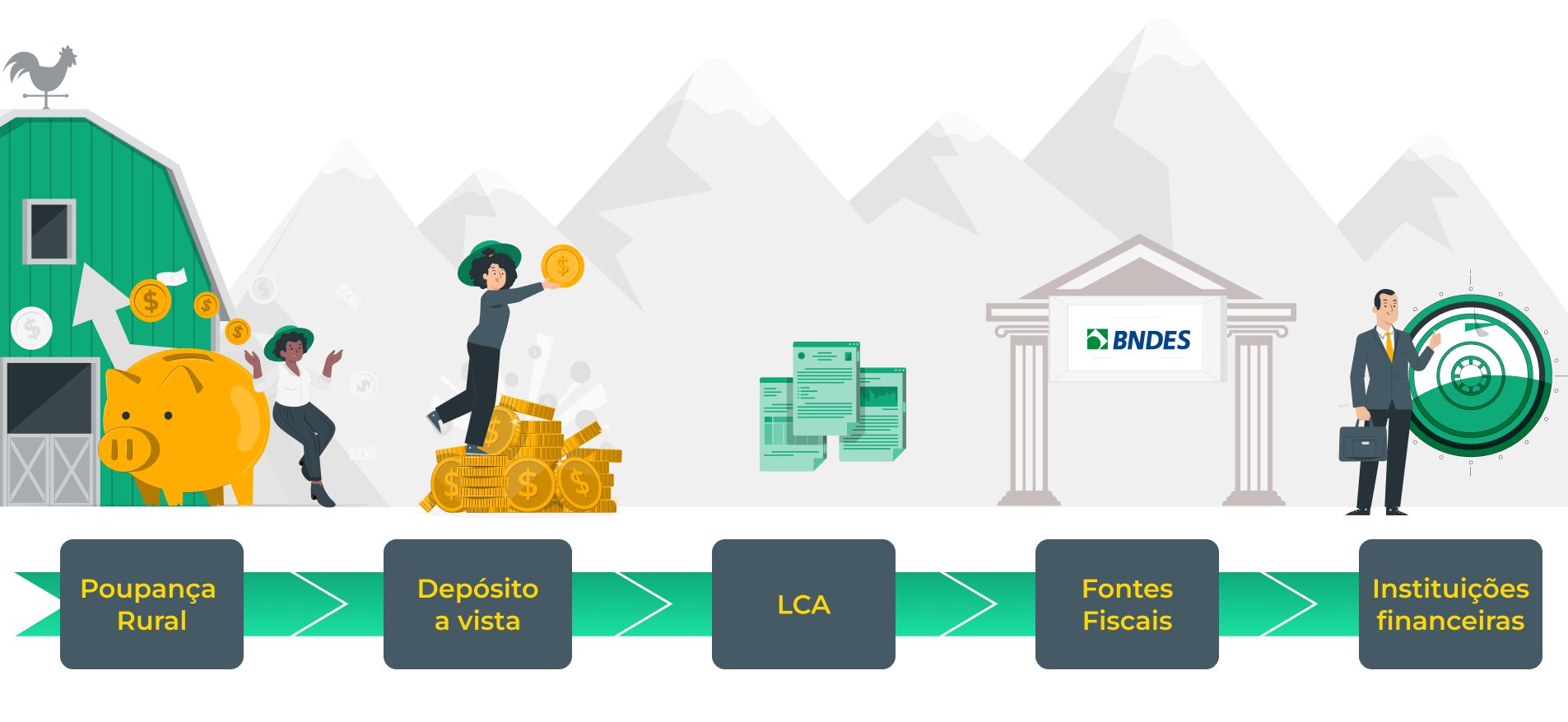

A fonte de recursos para o Crédito Rural vem de diferentes fontes, como o Governo Federal, por meio de bancos públicos, como o Banco do Brasil e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), além de bancos privados, cooperativas de crédito, agências de fomento e órgãos estaduais de desenvolvimento rural que oferecem linhas de financiamento voltadas ao setor agrícola.

Vale ressaltar que apenas as instituições financeiras que se enquadrem nos requisitos do Banco Central e possuem a devida autorização do BCB podem ofertar opções de crédito rural.

No rol das instituições autorizadas, podemos citar:

- Banco do Brasil;

- BNDES;

- Caixa Econômica Federal;

- Banco do Nordeste;

- Banco da Amazônia;

- Banrisul;

- Sicredi;

- Bradesco.

Clique no botão e acesse crédito com a Creditares e a tecnologia exclusiva Agro Open Bank